100万元当启动资金,可挣回640万元

的哥薛亮:

100万元当启动资金,可挣回640万元

人物:薛亮 男 29岁

职业:出租车

司机收入:每月4000多元

预计大额支出:买房 开美发店 包出租车

挣多少钱够花:640万元

薛亮从老家到大连打拼,现在开出租车。他和女友的梦想是在大连买套房子,投资一个社区美发店,再包一辆出租车。“在小区里开个美发店,有8~10万就行。干好了,一年能收回10万。我再包一辆出租车,十六七万能开5年,一年就能再挣八九万。光靠这两个买卖就能够养孩子养老了。再有个六七十万买个房子。这么想一下,现在给我100万启动资金,一辈子的花销都能挣出来。”薛亮说。

按照薛亮的预期,假设他有100万元,在未来30年中,开美发店可以赚300万元,开出租车能赚240万元,那么,薛亮一生要赚640元万元才够花。

孩子若出国留学,一家人需花797万元

银行职员徐静:

孩子若出国留学,一家人需花797万元

人物:徐静 女 36岁

职业:银行职员

收入:月薪6000元

预计大额支出:学区房一套 孩子教育就业支出 夫妻养老

挣多少钱够花:617万元(或797万元)

徐静是银行职员,她和丈夫的月薪共2.1万元。从谈恋爱到有孩子前的5年里,她每月花8000元,加上买车花的15万元,一共花了约60多万元。

在有了孩子的5个月内,徐静花了5万多元。她估计,孩子上大学前,至少要50万元的教育资金。现在,她正在给孩子找学区房,这需要200万元。“以后,孩子出国得准备200万。不出国,得准备20万找工作。”徐静说。

如今,徐静和丈夫月花销控制在5000元以内。照此标准,到徐静55岁退休前,日常生活的支出需14万元。她和丈夫退休后20年的收入约为168万元。

大概估算,徐静夫妻一生的主要花销为:60万元+5万元+50万元+200万元+20万元(或200万元)+114万元+168元万=617万元(或797万元)。

不算日常消费,大额支出就要1800万元

老板高鹏飞:

不算日常消费,大额支出就要1800万元

人物:高鹏飞 男 49岁

职业:服装加工企业老板

收入:每年200万元左右

预计大额支出:孩子结婚 妻子旅游和兴趣学习 夫妻养老 赡养父母

挣多少钱够花:不算日常花销,起码1800万元以上

高鹏飞是私企老板,现有几套房子和两台高档私家车,儿子出国留学至今,花了将近200万元,岳母连住院到去世,花了50多万元。记者大略估算,不算日常的生活费用,仅是已有的大额支出,起码也超过1000万元。

高鹏飞说,未来在儿子身上起码还得花500万元。妻子的消费保持到70岁,需要100万元以上。而他和妻子从60岁旅游到70岁,要50万元。加上赡养3个老人,每人50万元……如此算来,高鹏飞一生的大额花销大概为:1000万元+500万元+100万元+50万元+150万元=1800万元。

每月花6000元

月入须1.53万元 理财师公式

人一生要赚多少钱才够花?记者随机调查发现,选择1000万元以上的人和选择500万元~1000万元的人各占36.4%,另外27.2%的人选择了200万元~500万元,没有人认为200万元以下能满足一生的消费。

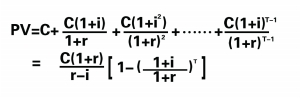

那么,如果理性地计算,人的一生究竟要挣多少钱才能保证养老呢?理财师给出了一个这样的公式:

在这个公式中,等号左边的PV代表了你要为你养老攒下的钱,等号右边的C代表着每年的消费支出,i代表通胀率,r代表投资回报率,T代表退休后的余寿。如果假定通胀率为5%,一生不做任何投资,i为0时,按照事业单位女性55岁退休,活到85岁,那么,退休后的余寿T就是30年,公式因此而变得非常简单,你只要把你每年预期的消费支出代进公式中,就可以算出你要为退休后攒多少钱。

假设大连一个普通家庭,月支出6000元,退休后,消费下降,医疗费增加,每月维持6000元的支出水平。按照公式计算,退休后起码要花费478.4万元。再假设这个家庭退休后的养老金为每月4000元,从55岁到85岁退休的30年中,能领到144万元的养老金。那么,从25岁到55岁,需要(478.4万元-144万元)÷30÷12+0.6万元=1.53万元。也就是说,需要在30年的工作中每月赚1.53万元才能将其中的6000元用于现在的支出,剩下的留作养老,才能保证85岁之前每月都能有6000元的支出水平。

(据《半岛晨报》)